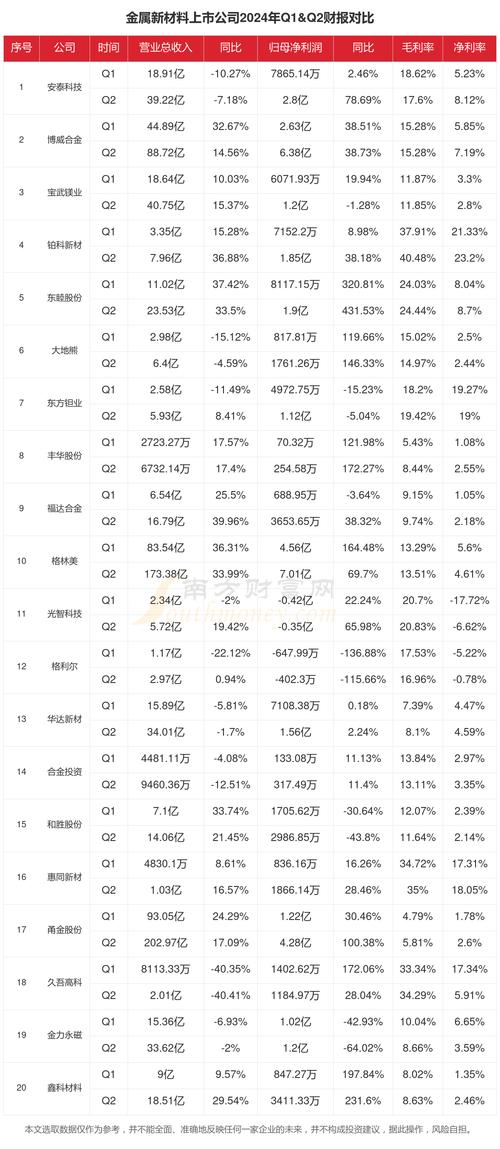

2024年,這家企業好消息不斷,收入顯著提升,但盈利情況卻出現了一些起伏。接下來,我要對這家企業的真實狀況進行深入分析。

營收大幅增長

2024年,公司業績斐然,營收總額達到了17.90億元,較上年同期增幅達42.30%。具體到各個業務領域,營收額也有4.78億元,同比增長了29.79%。公司緊緊抓住下游行業從傳統工藝向數碼化轉型的機遇,主動拓展市場,業務規模不斷壯大,因此收入也穩步增長。

各業務表現

在各業務領域,數碼噴印設備的收入上漲到了9.05億元,比去年同期增長了47.84%;墨水產品的收入達到了5.18億元,同比增長率為26.15%;自動化縫紉設備的收入為1.45億元,同比增長了37.67%;而數字印刷設備的收入更是取得了1.36億元的優異表現,同比增長率竟然高達114.66%。各項業務均實現了良好的增長,其中數字印刷設備表現尤為突出,增長態勢極為強勁。這一強勁的增長動力,源于公司在超高速直噴技術領域的領先地位以及規模上的優勢。

經營模式奏效

公司非常看重實施“以設備為先鋒,耗材緊隨其后”的運作策略。數碼噴印設備的數量不斷上升,同時,墨水等消耗品配件的銷售額也在同步擴大。這種策略十分高明,它通過優先銷售設備來占領市場份額,然后,消耗品銷售便能持續穩定增長,進而推動業績的穩步提升。

盈利能力小降

2024年,公司盈利出現小幅下滑,其中毛利率略有減少,這主要是因為墨水等個別產品價格有所降低。另外,公司的期間費用率在當年上升到了18.04%,較去年同比增加了2.05個百分點。費用率之所以上升,主要源于匯兌收益的減少,2024年的匯兌收益只有0.02億元,相較之下,2023年達到了0.14億元;此外,股權激勵費用的增長也是費用率上升的一個重要原因。盡管如此,整體費用依然維持在可控范圍內。

擴產成效顯著

2024年,公司成功完成了股票首次公開發行的任務,這個任務就是“年產2000套工業數碼噴印設備與耗材智能化工廠”項目。目前,該項目的生產能力已經基本達到了預定目標。產能的釋放效果顯著,為公司主營業務的增長提供了堅實的保障。公司實施了積極且科學的擴產策略,旨在全面優化數碼噴印行業的產業鏈,增強產品在市場上的適應性和整體競爭實力。

投資前景良好

這家公司在數碼印刷行業持續深入發展,展現出其強勁的市場競爭力,同時已構建起一套完善的業務體系。隨著國內外市場需求的不斷上升,該公司未來的發展態勢極為看好。預計歸屬于母公司的凈利潤分別為5.39億、6.85億、8.44億元,同比增長率分別是30.13%、27.00%、23.21%,因此,我們繼續對其提出“增持”的投資建議。

各位對于這家公司未來可能迅速發展的領域有何獨到見解?不妨在評論區留言交流您的看法。如果您覺得這篇文章對您有所啟發,請記得點贊并轉發給身邊更多的人!